P2P sind üblicherweise Kredite die über eine Internet Plattform direkt von einer Person an eine andere Person, also P to P vergeben werden. Bei den meisten Plattformen werden die Kredite über Kreditvermittler an einzelne Personen vergeben. Meistens bleibt ein kleiner Teil des Kredits beim Kreditvermittler. Dieser kümmert sich auch weiterhin um den Kredit, also um regelmässige Zahungseingänge usw. Wenn diese Kreditvermittler z. Bsp. aufgrund der Coronasituation Probleme bekommen können die Kredite ausfallen. Man muss also neben dem Risiko das die P2P-Plattform ausfällt auch das Ausfallrisiko der Kreditvermittler und schlussendlich auch des einzelnen Kreditnehmers tragen. Diese Risiken kann meiner Ansicht nach niemand richtig überblicken.

Warum investieren dann so viele Leute in P2P-Kredite und schwärmen davon als passives Einkommen? Die Antwort ist hier wie bei allen anderen Investitionen die Risikostreuung. Durch sogenannte Autoinvest Einstellungen kann man auf den verschiedenen Plattformen automatisiert, in sehr kleinen Stückelungen (z.Bsp. 10 €) in verschiedenste Kredite investieren. Ich habe leider gelernt das manche Kreditvermittler auf mehreren Plattformen tätig sind. Wenn man sein Geld aber über mehrere verschiedene Plattformen verteilt, in verschiedene Bereiche wie z. Bsp. Konsumentenkredite, Immobilienkredite, Factoring usw. investiert sind die Risiken deutlich reduziert.

Wenn man so anlegt sind die P2P Kredite eine von den Aktien- und Anleihemärkten unabhängige Anlage, die praktisch ohne Aufwand, also tatsächlich passiv funktioniert und zuverlässig Renditen zwischen 8-15 % bringen können. Natürlich können auch Teil- oder Totalverluste durch Betrug wie bei Kuetza, Envestio und anderen dabei sein. Über die hohen Zinsen auf den anderen Plattformen sollte das aber aufgefangen werden.

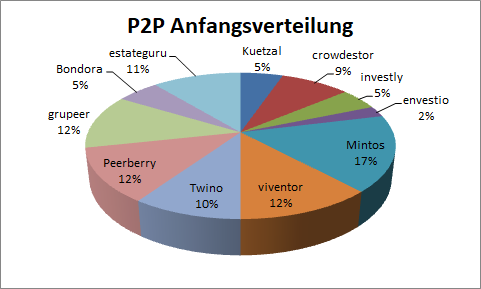

Zum Start hatte ich folgende Verteilung. Ich habe mit über 200 000 € angefangen 2019 richtig in P2P Kredite zu investieren.

Leider müsste auch ich Lehrgeld zahlen. Kuetzal und Envestio stellten sich als Betrug heraus. Hier war ich zwar gierig auf die sehr hohen Zinsen und fand manche Geschäfte wie der Einkauf von Schrott in Russland und den Verkauf in Westeuropa spannend. Zum Glück habe ich aber nur 2% und 5% investiert. Mehr weh tun die 12 % die ich bei Grupeer angelegt hatte. Hier sind die Konten gesperrt, die Plattform gibt es aber noch und tut zumindest so als ob sie an einer Lösung arbeitet. Ich gehe von einem Totalverlust aus und freue mich dann, wenn wieder erwartend mehr dabei herauskommt. Corona hat die Situation im P2P-Bereich nicht einfacher gemacht. Aktuell sind bei mir noch von einigen Kreditvermittlern auf Mintos und Viventor Zahlungen rückständig. Hier gehe ich davon aus das diese beiden Plattformen genug Manpower und finanzielle Möglichkeiten haben das ausstehende Geld einzutreiben. Bei Viventor investiere ich zur Zeit nicht mehr und lassen nur noch die alten Kredite laufen. Wenn das Eintreiben der offenen Zahlungen gut funktioniert investiere ich wieder über sie ansonsten woanders.

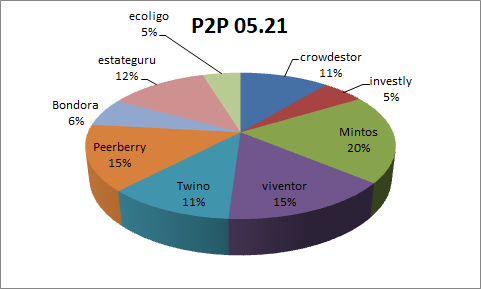

Trotz diesem katastrophalen Start sieht mein Portfolie gar nicht so schlimm aus. Mein Verlust beträgt derzeit noch 7 000 € oder ca. 3,5 %. Ich habe die Plattform ecologio mit 10 000 € dazu genommen, die Verteilung hat sich Aufgrund der Ausfälle und der guten Entwicklung auf einigen Plattformen verändert.

Ich habe stand Mai 21 bei folgenden Plattformen mit diesen Renditen (laut Plattform) angelegt:

| crowdestor | 12,00% |

| investly | 10,40% |

| Mintos | 9,55% |

| viventor | 14,00% |

| Twino | 9,22% |

| Peerberry | 12,20% |

| Bondora | 6,75% |

| estateguru | 11,30% |

| ecoligo | 6,50% |

- Crowdestor eine Crowdfundingplattform. Hier habe ich mehr dazu geschrieben

- Peerberry sehr kurz laufende Kredite (2 Monate), keinerlei ausstehende Zahlungen, hier werde ich in Zukunft mehr Investieren

- Twino Konsumerkredite eher kurz, vermittelt nur über „eigene“ Firmen Kredite, keinerlei ausstehende Zahlungen

- Mintos Marktführer, hauptsächlich Konsumerkredite sehr viele Kredit zum Investieren. Derzeit ausstehende Zahlungen.

- Viventor empfehle ich wegen ausstehender Zahlungen und schlechter Kommunikation derzeit nicht.

- investly hier macht man Factoring d.h. man finanziert mit Rechnungen die bereits an Kunden gestellt sind als Sicherheit. Zinssätze etwas mehr als 8 %, Laufzeiten sind kürzer meistens 1-3 Monate

- estateguru Grundschuldbesicherte Immobilien noch kein Ausfall

- Bondora Go and Growth sehr einfach und easy Kredite werden direkt vergeben 6,75 % Zins fix für Investoren

- ecoligo.investments Ökologische Investitionen wie PV-Anlagen in Asien und Afrika 5-8 % finde ich derzeit spannend ich investiere aber erst seit diesem Jahr also 2021.

Schreibe einen Kommentar